第一部分、行情回顾

一、现货市场价格走势分析

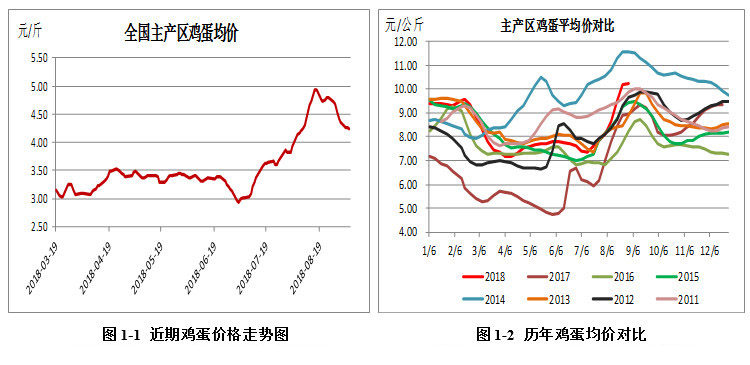

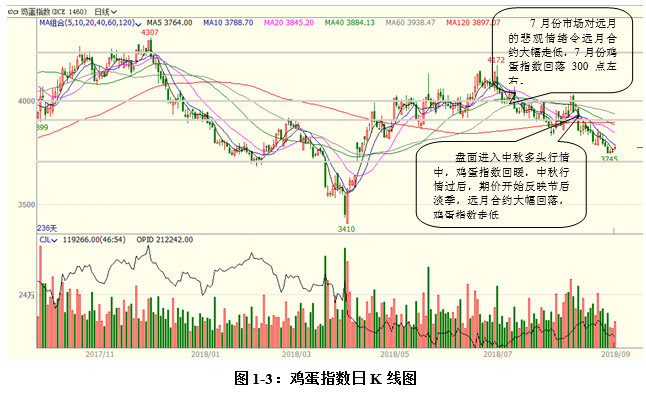

进入三季度以后,鸡蛋现货价格一改上半年萎靡不振形势,自7月伊始一路走高,由月初的2.94元/斤步步走高至8月中旬高点4.93元/斤,一个半月内上涨2.0元/斤,涨幅高达68.03%,截止当前,鸡蛋现货价格开始高位回落,目前国内主产区鸡蛋均价为4.20元/斤左右,回落0.73元/斤,降幅14.8%,现货价格在三季度内可谓先“怒发冲天”之后“顺势而为”。剖析原因来看,三季度蛋价先扬后抑主因仍为供需两端的阶段性失衡所致,供应方面来看,三季度7、8月份在产蛋鸡存栏分别为10.79亿只和10.68亿只,蛋鸡存栏仍属历年低位,而在此期间导致供应端持续偏紧的主因则是7、8月份高温酷暑天气下,蛋鸡高温应激反应明显,产蛋率大幅下降;而需求端在7、8月份进入传统的季节性回暖阶段,多数食品厂为中秋节先行备货,产能不济的情况下,消费端大幅回升,蛋价一路攀高。八月中下旬中秋备货基本结束,各大商超随处可见中秋礼盒上市,下游购买力度走弱下蛋价顺势回落,目前距离中秋国庆仍有半月有余,节日对终端消费的拉动仍有余力存在,蛋价大幅回落可能性偏低,但节日过后在春节行情启动前蛋价仍有回落空间,预计蛋价将在国庆节后落至低点3.5元/斤左右,随着春节行情启动,鸡蛋现货仍有上涨空间。

二、期货市场走势分析

2018年三季度鸡蛋指数先抑后扬,随季节性需求波动,7月份鸡蛋指数受市场对于远月存栏增加预期而空头情绪较浓,鸡蛋指数由4100回落至3800附近,期间盘面主力合约1809震荡调整回落至4000附近,市场历年对1809合约持偏多态度,7月初期09合约于4200附近运行,尽管2018年上半年在产蛋鸡存栏偏低已是事实,09合约随着8月份前期中秋行情开启上涨,但前期一度高位令上方空间有限,同时受市场对远月合约悲观预期,09上行至高点4450后回调至4000左右。目前鸡蛋指数在3750元附近,三季度内在产蛋鸡存栏小幅回调,中秋节过后需求陷入冷淡期,鸡蛋指数仍存回落预期,但四季度末春节备货开启有望再度拉动指数走高,注意跟随季节性需求进行波段性操作。

第二部分、鸡蛋供需市场

一、 蛋鸡上游存栏量情况

(一)高温“挟持”在产蛋鸡存栏量减少,四季度存增加预期

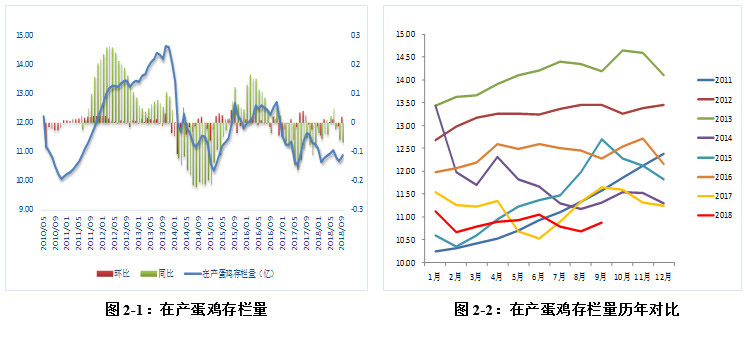

2018年第三季度7-8月份在产蛋鸡存栏量基本上以稳为主小幅减少,7、8月份在产蛋鸡存栏量分别为10.79亿只和10.68亿只,9月在产蛋鸡存栏量为10.88亿只,环比增加1.90%,同比去年减少6.59%。尽管7-8月份在产蛋鸡存栏环比续降,但下降幅度有限,环比分别下降2.35%、1.02%,在产蛋鸡存栏减少原因如下:一、7月份以及8月份全国大范围高温酷暑天气,老鸡产蛋率偏低且死亡率增加,部分老鸡在自身机能和产能双双下降情况下被迫淘汰,导致老鸡淘汰数量超过预期数量;二、环保政策施压下,部分地区仍存在鸡舍拆迁情况,同时不符合环保要求养殖户被迫淘鸡;三、养殖户对于双节过后单价回落有先见之明,在淘鸡价格高位提前淘汰部分老鸡以保持在产蛋鸡鸡龄年轻化。9月份在产蛋鸡存栏量较8月份小幅增加,一方面是4-5月份大量补栏育雏鸡在9月份陆续进入开产期,新增开产蛋鸡数量多于月份内老鸡淘汰数量;另一方面,尽管9月份已过中秋大量备货期,但并未出现明显的季节性下跌行情,沿海地区受台风天气影响,出现阶段性上涨情况,同时北方地区受蛋鸡疾病影响,供应较为紧张,另外双节前产区内销拉动蛋价上涨,蛋鸡养殖利润较好,养殖户老鸡淘汰意愿偏低。未来四季度在产蛋鸡存栏或将以环比微涨逐月增加,节日过后需求不振情况下,蛋价或将存压;但远期春节消费驱动力仍在,在产蛋鸡存栏环比涨幅有限境况下,蛋价上方或仍有想象空间。

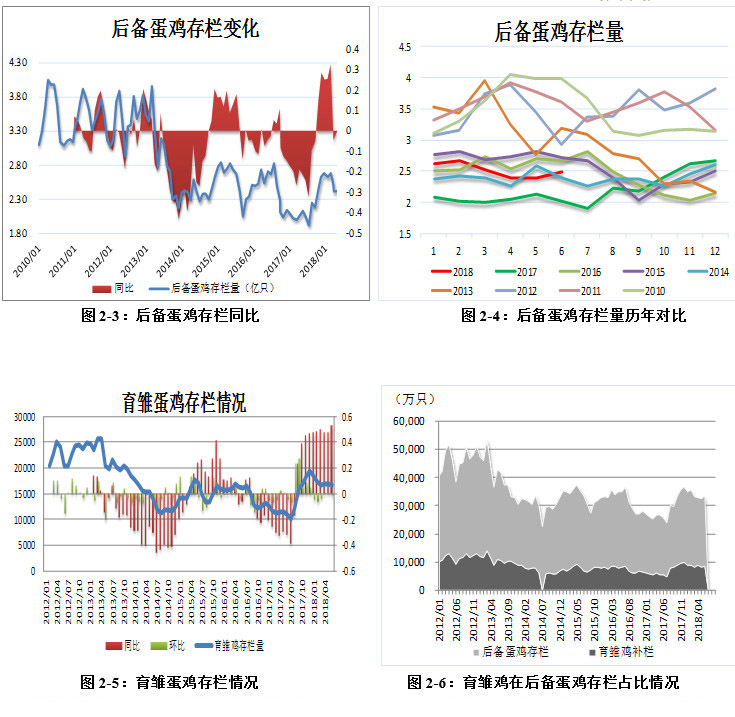

(二)补栏淡季育雏鸡补栏减少 中长期供应压力或逐步显现

2018年上半年1-6月份育雏鸡月均补栏量8000万只以上,在近五年同期中属于较高水平,进入三季度以后雏鸡补栏意愿减弱,7、8、9月份雏鸡补栏量回落至7000万只以下,一部分原因基于三季度7、8月份正值夏季炎热时节,夏季雏鸡应激性较大,成活率偏低,是为补栏淡季;另一部分原因是环保压力下,养殖户补栏积极性本身不高,同时上半年大量补栏的情况令养殖户有所顾虑,未来四季度乃至新年度前期难有较好的需求提振,适当调整补栏节奏以应对鸡蛋需求的季节性气候,四季度以后随着前期大量补栏进入开产期,蛋鸡存栏量逐步增加,供应端压力或将逐步显现。

(三)蛋鸡龄结构情况

蛋鸡龄结构通常关系到供应节奏,一般来说,鸡龄1-4月份为后备鸡,还未进入开产期,而这部分未开产雏鸡和青年鸡将在未来4个月内陆续开产,加上当前在产的5月到15月鸡龄(目前在产13-16月鸡龄顺序变成450天以上待淘老鸡),2018年9月份蛋鸡存栏鸡龄结构呈现产蛋期占比增加,开产蛋鸡中大中小蛋占比分别增加,二季度育雏鸡补栏量较大,进入9月份后大量后备鸡进入开产期。

二、 鸡蛋需求及替代品情况

(一)中秋消费提振高点已现 四季度关注春节提振消费

鸡蛋消费中,一半占比来自家庭消费,另一半占比为工业消费(包括餐饮行业和企业食堂消费)和户外消费(包括保洁蛋、食品行业及深加工等)。对于家庭消费,鸡蛋目前属于居民日常消费品,一般情况下,在城镇居民以及农村居民消费中变化有限,并且由于鸡蛋是生鲜类食品,不宜长期保存,消耗一般以随买随用为主,鲜有家庭囤积。正常情况下,鸡蛋供应端的增加或者减少对于居民需求表现影响不大。一般而言,鸡蛋需求受节假日影响提振较为明显,从历年全国鸡蛋批发均价统计对比中,我们分析发现,中秋节前期对鸡蛋需求提振最为明显,蛋价增长最高,其次为春节,随后是端午节以及清明节等,就2018年上半年的节假日来看,清明节和端午节前期市场蛋品需求均没有明显的增加,市场表现清淡,相应地鸡蛋现货价格也以稳中调整为主,没有太大的波动。下半年中秋国庆历来是提振消费第一大节日,历年数据显示,中秋节前蛋价均有不同程度的上涨,8月份中旬中秋节消费高点已现,未来关注春节消费对蛋价提振情况。

(二)替代品种走势分析

生猪与鸡蛋价格走势相关性较高,生猪价格的走高也会在一定程度上刺激鸡蛋价格走势,生猪价格1-8月份走出一轮“V”型走势,第一季度后期以及第二季度前期生猪价格一直处下行中,五月中旬触底后,养殖端进入近十年来亏损低点,出栏抵抗情绪浓重,同时需求开始转好,猪价开始底部反弹,进入三季度以来,生猪价格一直处于上行通道中,在此期间,生猪价格由7月初的11.4元/公斤到8月中旬的高点14.1元/公斤,8月初非洲猪瘟在我国确诊后,生猪价格开始窄幅调整中,当前处于需求逐步回暖同猪瘟疫情抗衡中,猪瘟疫情爆发后,一方面对疫情发生区域采取限制外调措施,地域间价差由此拉大;另一方面疫情使得消费端心理产生抵触情绪,使得原本进入季节性消费的猪肉需求大打折扣,三季度末期以及四季度非洲猪瘟疫情在国内的进展情况将是未来猪价走势的主要风险因素,若疫情得到有效控制,消费端对疫病的恐慌心理消散,未来随着南方腊肉制作、北方猪肉消费增加,四季度生猪市场或将有所缓解,若疫情发生地点再度扩散到更多省份,四季度生猪或将进入一个新的寒冬中。

第三部分、蛋鸡养殖企业生产情况

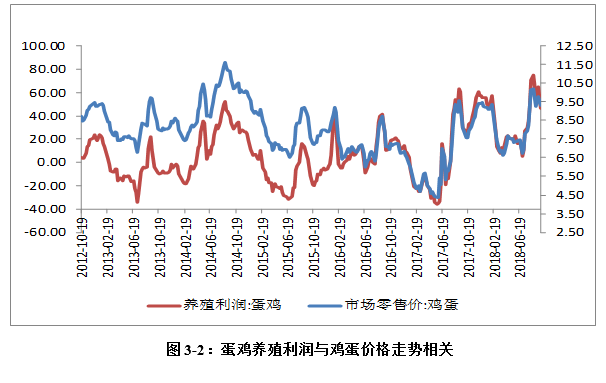

一、蛋鸡养殖利润走势与鸡蛋价格保持一致

表观计算来看,蛋鸡养殖利润=蛋鸡生长周期鸡蛋价格+淘鸡价格-养殖成本,由此可见,蛋鸡养殖利润与鸡蛋价格、淘鸡价格以及养殖成本(主要是饲料成本)息息相关,我们将其表示成蛋料比、蛋粮比以及蛋粕比等,其中,养殖利润同蛋料比以及蛋粮比的相关性达80%以上,因此,养殖利润与鸡蛋价格呈一定的正比例关系。截止9月上旬蛋鸡养殖利润每羽65-70元左右,三季度7月份以及8月份由于蛋价的走高,养殖利润进入了一个新的上涨小周期中,截止8月下旬,蛋价开始回落,养殖利润顶部回落。

二、养殖成本因素分析

(一)饲料成本分析

蛋鸡饲料中玉米与豆粕占比约80%左右,玉米与鸡蛋的相关系数达到0.74,豆粕与鸡蛋的相关系数在0.59。

三季度玉米以及豆粕价格重心有所上移,玉米市场来看,上游南方新粮上市叠加陈粮持续供应,玉米市场整体供应充足,尽管养殖端生猪存栏持续走低,但在新季玉米存减产预期以及种植成本大幅抬升,新季玉米存高开的预期下,后期玉米价格重心仍有上移可能性;豆粕方面,中美贸易摩擦以及猪瘟笼罩下的豆粕在三季度保持区间波动运行,底部支撑位3000元/吨,上方压力位3300元/吨,未来中美贸易问题不确定性仍是豆粕市场风险因素,四季度存在需求大幅回暖预期,但当前猪瘟令需求端蒙上阴影,后期豆粕走势受到多方面因素协同作用,未来中美贸易摩擦仍需进一步定向,但今年整体豆粕价格重心抬升或已成为既定事实,而延伸到蛋鸡养殖端来看,原料成本增加势必会导致养殖成本增加,相应地体现到鸡蛋价格上,但从原料成本端传递到养殖端进而到消费端仍需要一定的时间,若未来玉米和豆粕价格重心一直持续上移,那么名义成本的上升势必会最终体现在终端消费者身上。

(二)蛋料比分析

通过统计分析我们分析,蛋料比与蛋鸡养殖利润的相关性较高,高达80%以上,通常蛋料比在2.3:1的水平,蛋鸡养殖利润处于盈亏平衡点,2018年7月份蛋料比由2.68上升到4.28,7月份以及8月份蛋价走高使得蛋料比也一路高升,截止9月上旬,蛋料比在4.10:1附近,后期饲料成本比如玉米、豆粕将会有反弹预期,而蛋价近期开始进入节后回落阶段,短期蛋料比预计将继续回落至4.0下方,四季度春节行情开启后,蛋料比料将继续上至4.0上方,这也表明养殖户四季度内将一直保持盈利状态。

第四部分、 技术分析与总结展望

一、技术分析以及操作建议

鸡蛋指数走势期价短期将在3700附近底部回暖,期价对于中秋行情过后的提前看空走势将带动鸡蛋指数继续小幅回落,底部支撑位或在3700左右,若远月供应宽松超预期,则鸡蛋指数可能破位3700支撑位,四季度中后期,期价或将提前反映春节行情,但市场对于远月供应宽松的预期限制远月合约进一步走高,鸡蛋指数4000附近中期压力或难以突破,未来关注第一压力位4000。当前主力合约1901在三季度由低点3681回升至4000附近,前期走高受中秋行情上涨模式带动,后期近月期价开始体现中秋节日过后市场的看跌预期,尽管短期中秋节对现货市场拉动仍存,但盘面已经开始提前体现节后跌势,目前来看,四季度蛋鸡存栏逐月增加为既定事实,未来盘面表现的仍然春节前供应与需求的博弈,01合约四季度仍有进一步上行可能,中期多单依托4000附近持有,短期注意节后回落风险,波段操作为主。

|