|

国庆假期结束后,国内肉鸡市场不降反升,白羽肉鸡价格及冻品价格双双上涨,屠宰企业冻品库容率已实现节后“三连降”,需求面支撑肉鸡市场上涨。

10月中上旬白羽肉鸡价格稳中走高

截至21日,10月国内白羽肉鸡低位震荡上行,均价3.40元/斤,环比跌幅3.86%,同比涨幅18.54%。国庆节前产品市场需求低迷,屠宰企业库存压力大,加之屠宰亏损影响,部分屠宰企业降低开工率,肉鸡养殖户担忧后市,节前提前集中出栏毛鸡。国庆节后适龄肉鸡出栏量减少,屠宰企业库存压力缓解,加之国内生猪价格走高,企业收购毛鸡积极性增加,供求双面提振下,白羽肉鸡价格由月初3.29元/斤涨至3.59元/斤,累计涨幅9.12%。

屠宰企业库存高位走低,计划收购毛鸡量增加

白羽肉鸡价格变化主要受供需关系的影响,屠宰企业冻品库容量能较直观反映当前产品市场供需关系,与白羽肉鸡价格也有一定的联系。冻品库存持续走低首先反映的是屠宰企业冻品产量的下滑,一定程度上支撑白羽肉鸡价格上涨。充分结合屠宰企业开工率变化,一方面能了解上游白羽肉鸡的供应情况,亦能佐证下游产品的需求变化。

根据卓创资讯统计数据显示,截至21日,10月国内白羽肉鸡屠宰企业开工率及冻品库容率分别为59.90%、60.10%,环比涨0.18%、跌15.51%,同比跌29.61%、22.02%。与去年不同的是2021年受前期去产影响,白羽肉鸡供应量增幅放缓,加之部分企业频繁调控开工率,2021年10月企业屠宰量下滑明显,供应面利空影响下,库容率亦同比跌幅较大。

上文导语提到,国庆节后产品市场不降反升,一方面得益于下游中间商库存量低,适当补货,另一方面受国内猪价走高带动,肉鸡产品流通速度有所加快。屠宰企业库存压力减轻,盈利情况转好,需求面进一步带动屠宰企业开工率提升,支撑白羽肉鸡价格上行。

供应面增幅不大,需求面需密切关注企业库存变化

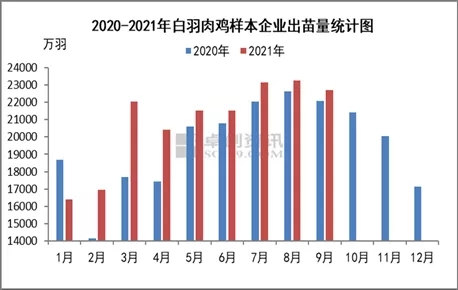

根据肉鸡养殖周期计算,出苗量可以直观反映出未来40天左右商品代肉鸡出栏量变化。卓创资讯监测样本企业出苗数据显示,9月份日均出苗量756.83万羽,较上月增加5.23万羽,月内孵化市场多有亏损,孵化企业提前换羽及淘汰在产父母代种鸡数量增加,但新开产种鸡数量仍有提升,市场整体出苗量微增,预计11月国内肉鸡出栏量亦保持小幅增加趋势。(注:图中9月总出苗量低于8月原因在于月内时间天数差异)

从未来市场需求情况看,肉鸡市场传统销售旺季基本结束,年内受国内猪价低位影响,中间商拿货谨慎,未来产品市场走货或仍存一定风险。对于未来白羽肉鸡市场价格走势,供应增幅有限已成定局,需求端如何演绎,需密切关注屠宰企业库容率变化。

|