2022活牛进口35万头 同比减3%

2022全年进口活牛34.97万头,同比去年36.11万头减少3%,活牛到岸价平均2300美元/头,同比去年上涨4%。

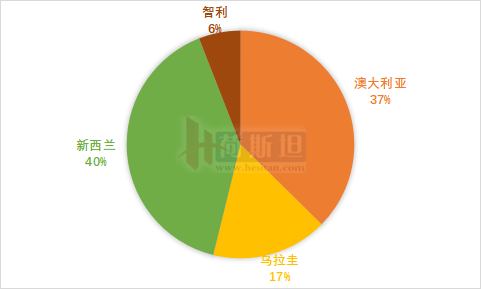

2022年新西兰是最大进口来源国,占40%,进口活牛数量14.07万头,同比增长13%,澳大利亚位居第二,占37%,进口活牛13.07万头,同比增长20%。

022年中国活牛进口来源国分布比例

2022年第四季度进口活牛10万头 同比增30%

2022第四季度中国进口活牛10.34万头,同比去年7.96万头增长30%,活牛头均到岸价2196美元/头,比去年同期下降1.1%。

从进口来源国看,四季度从新西兰进口活牛5.89万头,占57%,份额最高,其次是澳大利亚,占27%。

受新西兰2023年4月份活牛海运禁令影响,进口商一直在追赶进度,争取完成之前预定合约,预计到4月底国内还将进口3-5万头新西兰活牛。

2022四季度进口活牛均价下降1.1%

从进口单价来开,四季度活牛进口均价2196美元/头,比去年同期略降1.1%,其中从澳大利亚进口活牛均价2783美元/头,同比下降3.8%,新西兰活牛进口均价2075美元/头,同比上涨3.8%,从乌拉圭进口活牛均价1450美元/头,降幅最大,同比下降23.4%。

2020年之前澳大利亚一直是中国活牛进口最大来源国,澳洲奶牛以体型大、产奶量高深受国内牧场喜爱,2017-2020年中国进口活牛73.76万头,其中67%来自澳大利亚。2021年受新西兰禁令影响,新西兰活牛进口份额增长,2021、2022成为中国活牛进口第一大来源国,年度份额分别为34%和40%,超过澳大利亚。

值得注意的是,四季度乌拉圭进口活牛数量和单价均较去年同期有明显下降,四季度从乌拉圭进口活牛1.2万头,同比去年减少52%,进口单价更是下降23.4%。2020年随着我国新建牧场高潮的掀起,进口牛大幅增长,从乌拉圭进口活牛数量连续3年倍增,2022年全年从乌拉圭进口活牛5.78万头,历年最多,2021年全年为2.97万头,2020年为1.12万头,2019年仅为6484头。

虽然当前奶价低迷,终端市场消费增幅下滑,新建牧场进度放缓,但是已经投建的牧场对进口牛需求仍然存在,2023年中国活牛进口市场仍将保持活跃。

据荷斯坦收集数据显示,2022全国新建牧场设计存栏150万头,按照2023年50%牧场投入使用计算,需要75万头奶牛,2022年全国奶牛存栏行业估计620万头,按照自繁8%计算,新增牛群50万头,依然存在25万头缺口,需要依靠进口解决。另外,肉牛市场发展迅速,吉林、广西等地区以及大型牧业集团优然、现代牧业、澳亚等在发展或规划肉牛产业,未来肉牛进口数量也将增长。

|