|

【导语】受供大于求影响,4月下旬-5月上旬,主产区鸡蛋价格持续下滑至3.00元/斤的低位,蛋价跌破饲料成本。受端午节需求提升及北方农忙、内销拉动,端午节前鸡蛋价格有上涨可能。但供应端或压制蛋价的涨幅,预计涨幅或有限。

4月下旬-5月中旬,蛋价先降后涨

受供大于求影响,4月下旬-5月上旬,主产区鸡蛋价格弱势下滑,日均价由4月19日的3.54元/斤降至5月9日的3.00元/斤,累计下滑0.54元/斤,累计跌幅15.25%。4月底以来主产区鸡蛋价格低于去年同期水平,蛋价跌破饲料成本。除供需面利空外,饲料成本较低,对蛋价的支撑作用也减弱。进入中旬以来,随着蛋价降至阶段性低位,贸易商逢低补货,鸡蛋价格小幅反弹至15日的3.25元/斤,涨幅8.33%,但供应增幅大于需求好转幅度,蛋价同比跌幅14.47%。

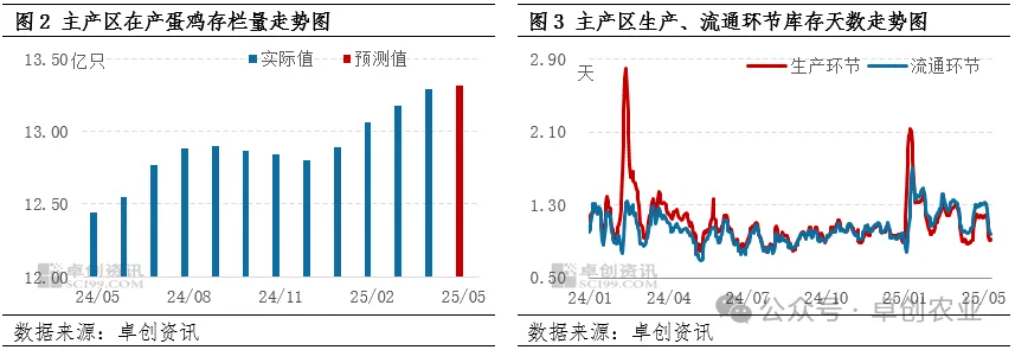

供应压力先增后减。从上月存栏基数、补栏量、出栏量等数据推断,5月份在产蛋鸡存栏量将继续增加,预计理论存栏量将增加至13.32亿只,环比增幅0.23%,存栏量将达到近五年的最高值。从库存天数来看,供需矛盾加剧,4月下旬-5月上旬产区库存压力增加,生产、流通环节库存天数最高增加至5月7日的1.19天和1.33天,局部地区库存天数增加至3-4天。加之5月上旬南方多地雨水天气较多,鸡蛋存储难度加大,少数鸡蛋出现质量问题。面对低迷行情, 5月中旬以来各环节积极清理积压库存,库存压力逐渐减轻,截止到15日生产、流通环节库存天数分别降至0.92天和1.00天的正常水平。

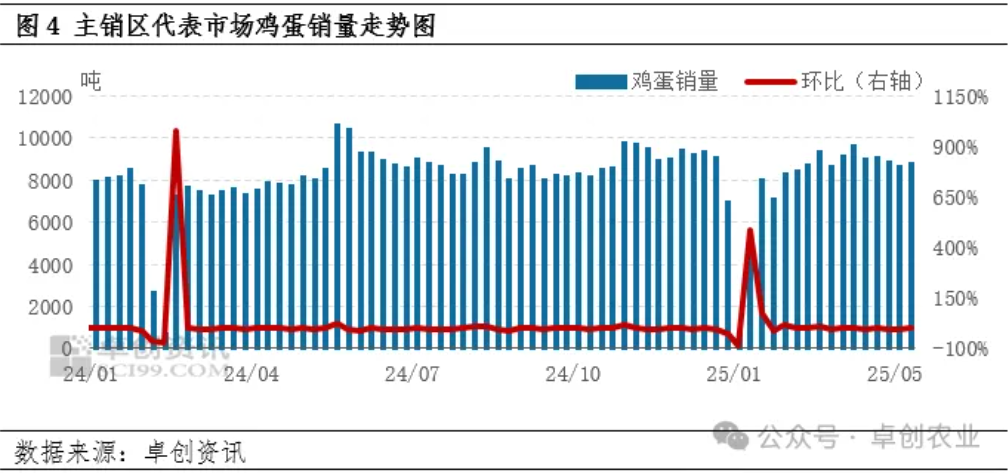

销区销量先降后增。4月下旬-5月上旬,下游市场需求不温不火,批发市场销量呈减少趋势,叠加雨水天气带来的利空,市场行情整体偏弱,5月前两周主销区代表市场鸡蛋销量环比减少幅度分别为1.99%和2.55%。从市场预期来看,2025年鸡蛋供应压力较大,下游批发商对市场预期不高,大多随销随采、维持刚需库存。5月中旬以来,蛋价降至低位后,贸易商参市积极性略有提升,下游市场需求略转好,销区销量小幅增加,5月第三周代表市场鸡蛋销量环比增幅1.44%。

饲料成本对蛋价支撑减弱

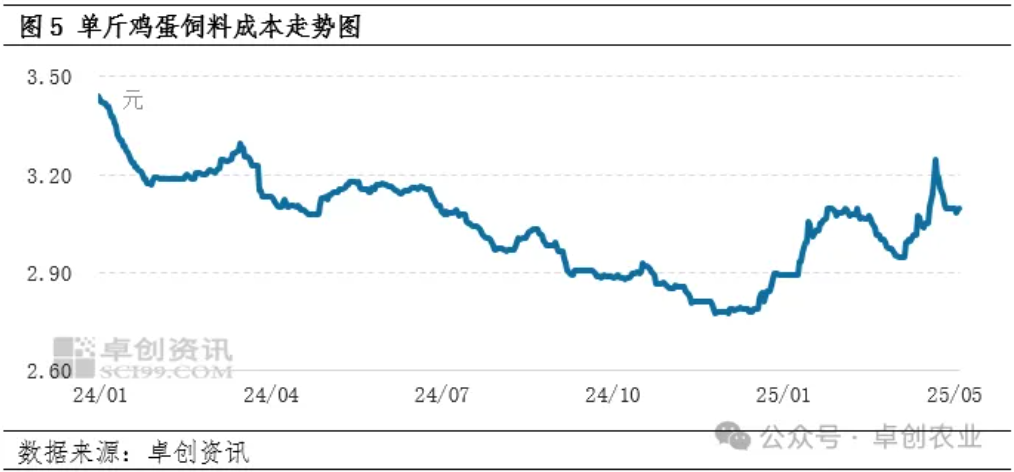

随着大豆原料衔接问题的部分缓解,市场供应端有所恢复,豆粕市场成交情绪降温。5月第2周,豆粕现货均价下跌,43%蛋白豆粕全国平均价格3243元/吨,价格较节前一周下跌356元/吨,跌幅9.89%。虽玉米价格上涨,但涨幅有限,5月第二周全国玉米周度均价2300.96元/吨。综合玉米、豆粕价格,4月中旬以来,饲料价格呈下滑趋势, 5月6日单斤鸡蛋饲料成本降至3.08元,较4月下旬的高点下滑0.17元/斤,跌幅5.12%。饲料价格的下滑对鸡蛋价格的支撑作用减弱。

端午节前蛋价有小幅上涨可能

需求有上升空间。鸡蛋价格降至同期偏低水平,贸易商市场信心有所恢复,加之端午节商超、电商或有促销活动,以及北方农忙陆续启动、内销有望增加,鸡蛋内外销需求均有上升空间。从库存天数来看,温度升高、雨水增多,下游批发商参市心态谨慎,大多随销随采,维持刚需采购,一级批发商库存天数大多维持在1-3天。

供应压力仍在。虽然目前产区生产、流通环节库存天数均不大,截止到5月14日,生产、流通环节库存天数分别为0.92天和0.99天。但在产蛋鸡存栏量处于13亿只以上的偏高水平,产区的供应压力依然较大。

综合来看,受端午节促销和北方农忙等影响,鸡蛋需求仍有上涨空间,或将支撑鸡蛋价格上涨。但高存栏带来的供应压力及高温高湿带来的存储压力仍在,各环节参市心态较为保守,预计鸡蛋价格上涨空间也有限,涨幅在0.10-0.20元/斤。

|