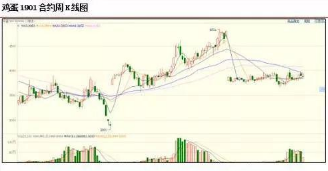

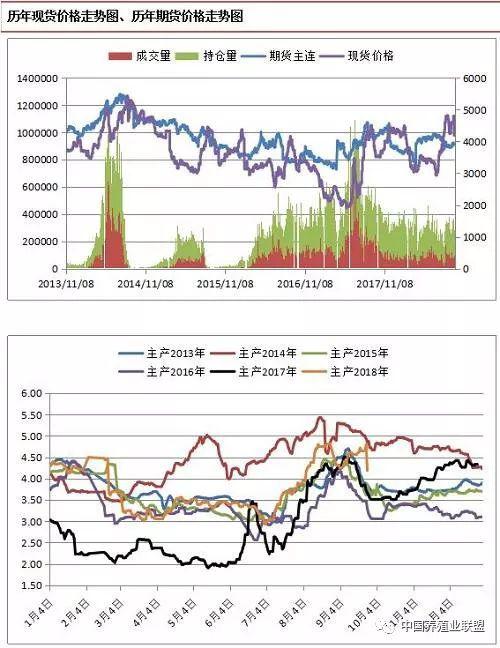

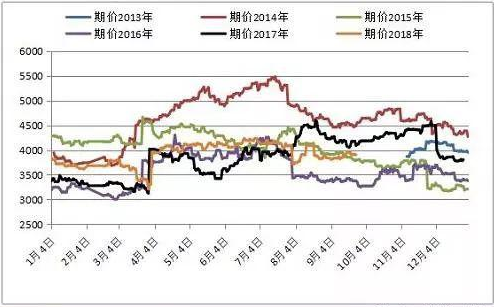

2018年第三季度,大连商品交易所鸡蛋主力(JD1901合约)先抑后扬,触底反弹,下半年主力换月至01合约后期价弱势下挫,两次跌破3700点,并在一个月内形成双底形态。进入9月份,现货市场迎来周期性上涨行情,带动期价展开反弹上行走势,盘中突破4000点关口,而后进入节后预期下跌的回落行情,同时洪涝灾害导致寿光蔬菜价格上涨及猪瘟事件发酵,鸡蛋作为百姓消费的主要替代品,需求量大幅增加,提振蛋价再次展开一轮创新高的上涨。由于突发事件影响,打乱鸡蛋正常周期,行情在回落阶段形成震荡偏强的走势。综合来看,三季度首先受到周期性消费旺季到淡季的转换节点影响,期价高位回落;其次受寿光蔬菜、猪瘟等突然事件提振,蛋价由弱转强,期价跟随上涨。鸡蛋主力整体波动区间为(3681,4026),季波动率为8.6%。

结论与投资建议

2018年四季度受养殖利润推动,育雏鸡补栏量将稳步增加,由于鸡龄结构普遍偏年轻,可淘汰老鸡不多,存栏量增长的速度或将凸显。目前蛋价虽然仍处高位,但国庆后2-3个月无节日提振,蛋价进入漫长的消费淡季,震荡走弱概率较大,操作上建议以逢高沽空为主。建议入场点:3900-3980,止盈的点:3700-3850,止损点:4000-4010。

一、2018季度行情回顾

2018年第三季度,大连商品交易所鸡蛋主力(JD1901合约)先抑后扬,触底反弹,下半年主力换月至01合约后期价弱势下挫,两次跌破3700点,并在一个月内形成双底形态。进入9月份,现货市场迎来周期性上涨行情,带动期价展开反弹上行走势,盘中突破4000点关口,而后进入节后预期下跌的回落行情,同时洪涝灾害导致寿光蔬菜价格上涨及猪瘟事件发酵,鸡蛋作为百姓消费的主要替代品,需求量大幅增加,提振蛋价再次展开一轮创新高的上涨。由于突发事件影响,打乱鸡蛋正常周期,行情在回落阶段形成震荡偏强的走势。综合来看,三季度首先受到周期性消费旺季到淡季的转换节点影响,期价高位回落;其次受寿光蔬菜、猪瘟等突然事件提振,蛋价由弱转强,期价跟随上涨。鸡蛋主力整体波动区间为(3681,4026),季波动率为8.6%。

二、基本面分析

1、蛋鸡存栏量、养殖利润

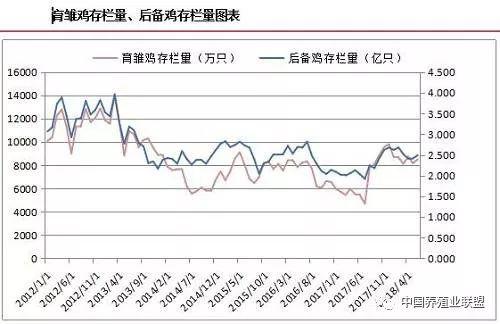

2013-2014 年受养殖效益较差和疾病的影响,蛋鸡养殖行业整体亏损比较严重,很多养殖户存栏量下降幅度较大。2014年下半年鸡蛋价格逐步回升,加之玉米、豆粕的下跌,降低了蛋鸡养殖成本,补栏量开始恢复。2015年继续受到养殖利润提振,补栏量全年呈现持续增长态势。2016年上半年现货价格整体处于近年来的最低水平,虽然养殖利润可观,但是养殖户在价格较低阶段的补栏积极性已经有所下降。2016年下半年现货价格出现旺季不旺,淡季下跌的走势,供大于求的压力显现。2017年上半年现货基本在养殖成本下方运行,加之疾病对活禽市场及屠宰场严加管控,阻碍了老鸡淘汰,并影响了消费需求,使得蛋价继续下跌,二季度蛋价基本运行在2.1元/斤左右,养殖户普遍亏损严重,淘汰鸡、青年鸡、鸡苗均出现了历史少见的低价,整体体现加速淘汰蛋鸡,降低育雏鸡及青年鸡的补栏量。蛋价在经过此番调整后,供需格局在第二季度呈现较为明显的变化,蛋鸡总存量下降明显,已经略低于2014年供给量。2017年下半年受存栏量下降影响,蛋价触底反弹,涨至4.5元/斤左右,养殖利润再次创了近年新高,养殖户补栏积极性高涨,鸡苗及淘汰鸡价格涨至相对高点,存栏量有触底回升、蛋价见顶回落趋势。2017年上半年,新增产蛋鸡增加,以及老鸡的集中淘汰,蛋鸡的鸡龄结构形成新老交替的局面,但整体存栏供应量变化不大。

根据相关部门对蛋鸡存栏数据的统计监测,最新,2018 年7 月全国蛋鸡总存栏量为13.22 亿只,环比减少2.4%,同比增加3.11%。

通过数据来看,目前供给端在产蛋鸡存栏量增长路程坎坷,并非养殖利润提振力度不够,主要还是近期淘汰鸡价格偏高,养殖户顺势淘鸡量增加。经过调研,养殖户补栏的意愿较强,鸡苗订单签约时间延后1个月左右,展望未来,可淘汰的老鸡逐渐增加,新增开产蛋鸡开始累计,后期存栏增长概率较大。

2018 年7 月后备鸡存栏量为2.43 亿只,环比减少2.62%,同比增加26.76%。从规模方面来看,5 万只以下规模蛋鸡养殖户后备鸡存栏量减少,5 万只至10 万只规模蛋鸡养殖户后备鸡存栏量增加,10 万只以上规模蛋鸡养殖户后备鸡存栏量减少。2018 年7 月份后备鸡存栏量减少的原因是育雏鸡存栏量减少。

2、育雏鸡补栏量

根据芝华对蛋鸡存栏数据的统计监测,2018 年7 月育雏鸡补栏量环比减少17.72%,同比增加48.97%。从规模方面来看,5 万只以下规模蛋鸡养殖户育雏鸡补栏量减少,5 万只-10 万只规模蛋鸡养殖户育雏鸡补栏量减少,10 万只以上规模蛋鸡养殖户育雏鸡补栏量减少。育雏鸡补栏量减少的原因为夏季为补栏淡季。

补栏量主要是受养殖利润影响,利润可观养殖户补栏的积极性就会增加,如果对未来不看好,补栏的积极性就会降低。其中鸡蛋价格和饲料端玉米价格是两个关键因素,由于2016年下半年行情节奏比较乱,多出现旺季不旺、淡季不淡的情况,加之上半年大量的补栏,以及下半年鸡蛋价格整体处于较低水平,养殖户补栏的热潮渐渐褪去,逐渐恢复理性。2018年春节时逢旺季,蛋价反而跌破养殖企业的综合成本,步入产业阵痛期阶段也将步入大型养殖企业和小型养殖企业的改革发展期,育雏鸡补栏量大幅减少。

目前持续高额利润下养殖户普遍增加了补栏的信心,但补栏的整体节奏略仍然处于缓慢增长的过程,主要原因是鸡龄结构过于集中,结构调整使得补栏节奏略显紊乱。但在鸡苗价格及订单日期上已经体现养殖户乐观心态。因此,育雏鸡补栏长周期增加的概率较大。

3、需求端

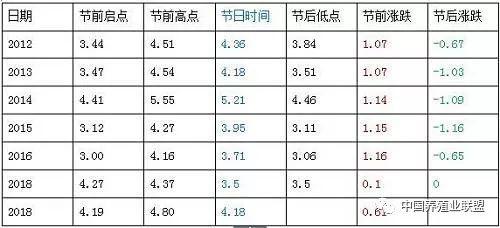

表3-1中秋节期间鸡蛋现货价格波动表(单位:元/斤)

注备货启动为节前40天,节后结束时间为节后20天。

鸡蛋一般作为日常消费食品,通常认为需求较为刚性,需求量一般变化不大。但是每年的传统节日,无论是鸡蛋的直接消费或是加工需求都有显著上升。从历年的统计表中可以看出节日备货启动后普遍有一个大幅上涨行情,备货结束也都同样出现一波季节周期性的快速回落过程。2018年端午前期受疾病及蛋价下跌影响,导致蛋价在节日期间达到近年来最低价,打破了常规周期。

2018年的端午消费旺季也呈现了旺季不旺的特点,但是中秋节的提振效果还是较为明显,此轮上涨一方面是节日效果提振,更重要的是寿光蔬菜价格及猪瘟事件发酵影响后期蛋价回落的时间后移。

4、现货行情综述

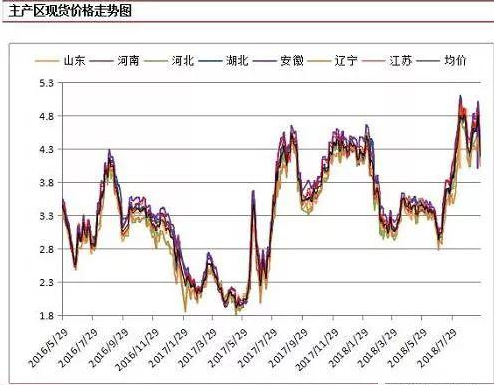

表4-1本季度主产区价格(单位:元/斤)

本季度主产区平均价格4.1元/斤,较上个季度上涨0.74元/斤,养殖利润达1.3元/斤,本季度贸易情况多出现供给紧缺显现,流通环节库存不多;供需方面,主要由需求量增加带动价格上行。

三、结论与投资建议

2018年四季度受养殖利润推动,育雏鸡补栏量将稳步增加,由于鸡龄结构普遍偏年轻,可淘汰老鸡不多,存栏量增长的速度或将凸显。目前蛋价虽然仍处高位,但国庆后2-3个月无节日提振,蛋价进入漫长的消费淡季,震荡走弱概率较大,操作上建议以逢高沽空为主。建议入场点:3900-3980,止盈的点:3700-3850,止损点:4000-4010。

|