|

一枚鸡蛋,看似普通,却藏着当下最真实的消费趋势。作为家家户户的刚需食材,线上鸡蛋销售早已跳出 “单纯卖蛋” 的范畴,形成渠道分化、价格分层、功能细分的成熟格局。从日常采购到节日送礼,从基础刚需到高端定制,这场围绕“一枚鸡蛋”的市场竞争与消费升级,正在各大平台悄然上演。

(一)平台各有专攻,精准匹配着不同的消费场景。

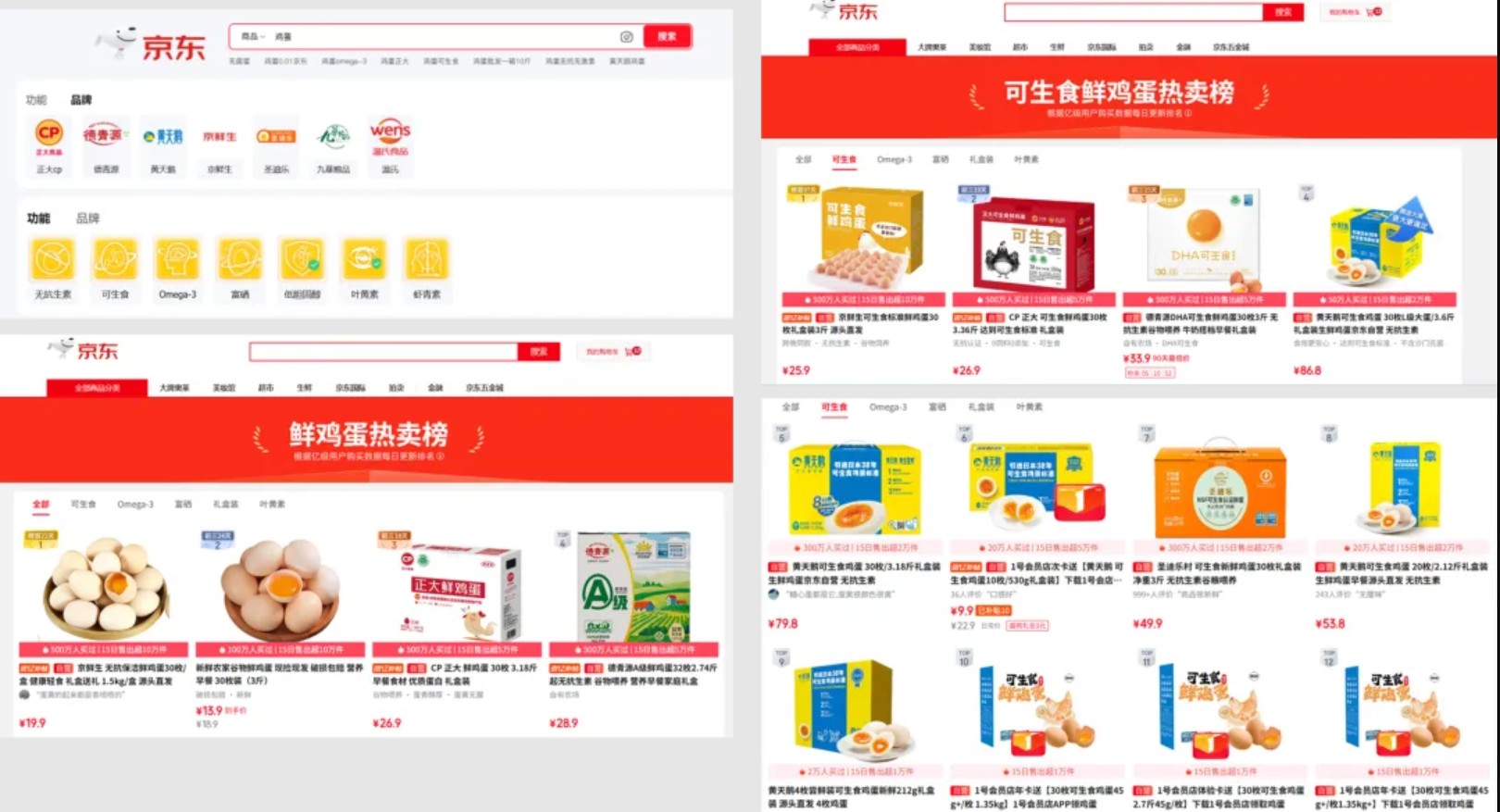

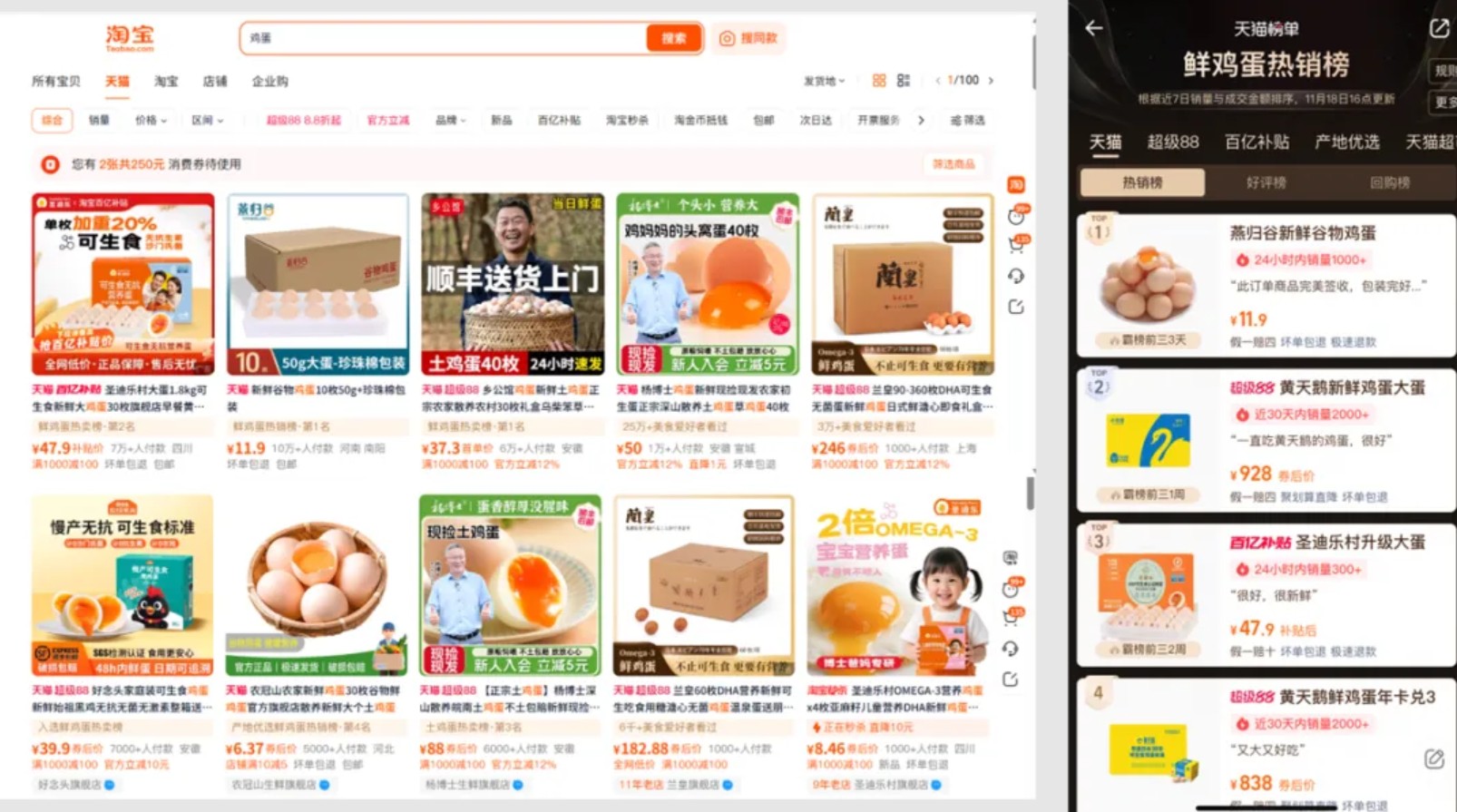

京东作为鸡蛋线上销售的核心平台,品类覆盖最为全面,从普通鲜鸡蛋到可生食、Omega-3、叶黄素、富硒鸡蛋一应俱全,头部产品山林散养谷物鲜鸡蛋销量更是高达5000万,远超其他平台。这里以京东自营、品牌自营为主,德青源、正大、黄天鹅、圣迪乐村等知名品牌占据主导,消费者信任度拉满,无论是日常刚需采购,还是追求高端品质,都能在这里找到合适的选择。天猫则另辟蹊径,平台以礼盒和年卡类产品为特色,黄天鹅928元/360枚的年卡、乡公馆礼盒装等产品销量集中在1万-10万区间,虽然整体销量不及京东,但客单价偏高,精准服务于节日送礼、长期订购的消费人群。美团外卖则聚焦即时性基础需求,主销保洁鲜鸡蛋、德青源A级鲜鸡蛋等基础款,卖点集中在“无抗”“谷饲”等,销量多为999+、800+等中低量级,30-45分钟的极速送达,完美解决了“家里突然没蛋了”的紧急情况。另一个鲜为人知的微信小店则瞄准垂直品类和自有品牌,厚全、蛋鲜森等品牌是主力军,厚全生鲜店总销量达33.2万件,蛋鲜森可生食土鸡蛋销量11.2万,主打富硒、叶黄素等细分卖点,精准覆盖有特定营养需求的小众群体。

(二)线上鸡蛋市场的特点是卖点与价格的深度绑定,适配不同需求。

线上鸡蛋市场的核心逻辑,是卖点与价格的深度绑定,以及需求的清晰分层,既覆盖大众市场,又锁定高端客群。

基础需求靠性价比占领规模,以无抗、散养/谷饲为基础卖点的鸡蛋,多采用低价箱装形式,单枚价格在0.46-1元之间,例如京喜自营13.9元/30枚、6.9元/6枚的产品,销量最高达5000万,精准击中普通家庭的日常刚需;高端需求则靠稀缺功能锁定利润,可生食、富硒、叶黄素等高端/功能性鸡蛋,单枚价格在2-2.7元之间,凭借品质背书与健康附加值,聚焦中老年、婴幼儿家庭、高端餐饮等细分客群,头部可生食产品销量达1000万,功能性产品销量500-900万,以高毛利为品牌贡献利润。

这种格局的背后,也展示出消费需求的明显分化:大众市场追求安全与性价比,高端市场追求品质与功能,品牌通过清晰的卖点定位与价格锚定,既避免了同质化竞争,又实现了对不同预算、不同需求消费群体的全面覆盖。

(三)在品牌竞争层面,两大阵营对决,打法各有侧重。

线上鸡蛋市场的品牌竞争,主要分为全品类头部品牌和平台专属品牌两大阵营,虽打法不同,但均成效显著。

全品类头部品牌中,正大覆盖普通鲜蛋、可生食、富硒、叶黄素等品类,在京东、微信小店均有爆款;德青源主打无抗、富硒、可生食,是京东平台的核心品牌之一;黄天鹅则是高端可生食的代表,在京东、天猫均有布局,京东销量最高400万,天猫年卡产品更是形成了独特的差异化优势。平台专属品牌则依托平台流量精准发力,京喜自营主打低价散养/谷饲鸡蛋,凭借高性价比创下5000万销量神话。

(四)消费需求与市场启示

从消费需求洞察来看,高性价比的需求依然主导着市场,中低价无抗、谷饲鸡蛋销量最高,普通消费者更倾向于选择单价1元内的高性价比产品;同时,品质与功能需求也在升级,可生食、富硒、叶黄素等高端/功能性产品拥有稳定市场,销量达百万级且客单价较高;购买场景的分化也十分明显,不同平台对应着不同的消费场景;此外,信任度优先的特征突出,京东自营、品牌自营商家更受欢迎,销量远高于第三方店铺,无抗、无菌等安全相关卖点最受消费者关注。

对于消费者而言,线上渠道的多元化意味着更多选择,只需根据自身预算、需求,就能快速锁定适配的渠道与产品;对于商家而言,需聚焦核心渠道的客群特征,避免“全渠道同质化”,通过“精准供给”实现突围。一枚小小的鸡蛋,早已超越了食材本身的意义,成为消费升级的微观缩影,无论是消费者选蛋,还是商家卖蛋,看懂这份分层逻辑,都能更精准地匹配需求,在市场中找到属于自己的位置。

|