| 生猪价格回暖,温氏股份一个季度赚进20亿 |

| 时间:2018-10-26 10:28:36 浏览:5189次 |

由于生猪价格回暖,“养猪第一股”温氏股份(300498.SZ)的业绩正实现反弹。温氏股份前三季度实现营业收入408.39亿元,较上年同期增长4.13%;归属上市公司股东的净利润为29亿元,较上年同期下降28.2%。

单就第三季度而言,温氏股份业绩的回升体现得更加明显。三季报显示,温氏股份第三季度实现营收155.22亿元,较上年同期增长10.12%;归属上市公司股东的净利润为19.83亿元,较上年同期下降11.04%。非经常性损益金额不高。如将非流动资产处置损益、政府补助、公允价值变动损益、投资损益和营业外收支包含在内,温氏股份今年1-9月份非经常性损益约为8,963万元。

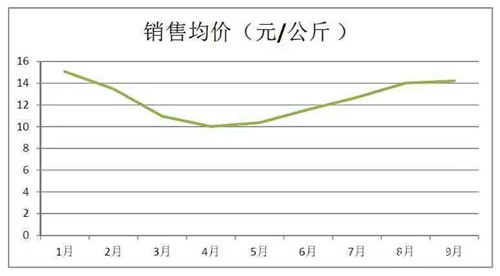

生猪市场行情的改观对温氏股份起到了最大的帮助作用。温氏股份销售数据显示,今年4月份,生猪价格一度触及10元/公斤左右的低点,这比温氏股份生猪销售的盈亏平衡点12元/公斤还要低2元左右。

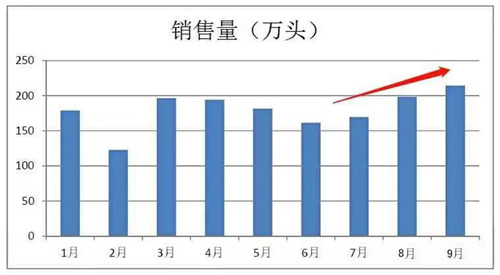

不过,随后生猪市场行情就进入了稳步回暖的阶段。今年7月份,生猪价格回升至温氏股份的盈亏平衡点之上。今年8月份和9月份,生猪价格达到14元/公斤,距离2017年均价14.98元/公斤仅一步之遥。除生猪价格上扬之外,产能释放也给温氏股份的业绩提供了推动。尽管9月份生猪市场受到了非洲猪瘟的负面影响,温氏股份商品肉猪销售依旧维持了7月份以来良好的增长势头。

温氏股份的销售数据显示,今年9月份,公司销售商品肉猪214.51万头,较上月增长8.11%,较上年同期增长34.63%。华创证券在研报中称,自8月发生非洲猪瘟疫情以来,温氏股份明显加快了销售进度。而非洲猪瘟也造成生猪养殖的行业周期改变。华创证券称,非洲猪瘟防控不易,农村无法实现完全封闭,扑杀补偿标准偏低导致养殖户主动报送意愿低,截至目前,全球未研制出有效的非洲猪瘟疫苗。该机构认为,生猪产业或迎来大规模去产能,猪价上涨周期可能提前到来。

温氏股份不单单经营肉猪养殖,也经营肉鸡养殖。由于肉鸡养殖占该公司收入的1/3左右,肉鸡市场行情也直接影响到温氏股份的业绩。根据此前发布的一份公告,今年前三季度,温氏股份黄羽肉鸡的销售均价同比上涨了37.5%,由此带来公司养鸡业务收入和盈利的大幅提升。

中泰证券在研报中称,2018年黄羽肉鸡所面临的市场情形与2015年类似,都是前一年因H7N9禽流感大规模爆发导致需求不振,整个行业产能深度去化,在负面因素消退之后价格开始大幅上涨。该券商称,黄羽肉鸡当前的高景气周期有望维持到2019年春节前后,而随着入冬后活禽市场季节性关闭以及后续产能逐步恢复,价格将回归正常水平。

第三季度,证金公司小幅增持温氏股份,持股比例上升0.019个百分点,至1.093%。10月24日收盘,温氏股份涨2.74%,至25.08元。值得注意的是,温氏股份将在11月2日迎来新一批限售股解禁。Wind数据显示,解禁的总股份数量为9.14亿股,解禁后流通股规模达到44.87亿股,解禁数量占到解禁后流通股的20.37%。

|

1、凡本网注明“来源:河北畜牧网”的所有作品,版权均属于河北畜牧网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:河北畜牧网”。违反上述条款,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非本网站)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、本网所展示的信息由买卖双方自行提供,其真实性、准确性和合法性由信息发布人负责。本网站不提供任何保证,并不承担任何法律责任。

4、友情提醒:网上交易有风险,请买卖双方谨慎交易,本地最好是见面交易,异地交易请多学、多看、多问、多了解,网上骗术多种多样,谨防上当受骗!

5、本网刊载之所有信息,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

6、如因作品内容、版权、地址不清、稿酬未付和其它问题需要同本网联系的,请在30日内进行。联系方式:编辑部电话:0311-85282353;电子邮箱:trjg123@163.com。 |

|

|

|